Como todos los años en el mes de octubre nos toca la tediosa pero ineludible tarea de la cumplimentación del modelo 02 y 03. A continuación detallamos la normativa aplicable y desgranamos los puntos más relevantes a detallar en nuestra declaración.

NORMATIVA DE APLICACIÓN

Ley 22/2015 de 230 de julio, LAC, Art. 8 a 12

RD2/2021 publicado el 30 de enero 2021 (BOE 30/01/21)

- Especifican y detallan las obligaciones informativas periódicas que los auditores y las sociedades de auditoria deben remitir al ICAC.

- Incorpora novedades respecto a los que se venía haciendo en el marco normativo anterior.

- No obstante, la mayoría de dichas novedades no han sido de aplicación hasta la declaración correspondiente al actual período 2021-2022: la ORGANIZACIÓN INTERNA (arts.66 a 71 RLAC)

¿QUÉ TENEMOS QUE INFORMAR SEGÚN EL RLAC EN SU ART.89?

Auditores de Cuentas Independientes

- NIF, Domicilio profesional, dirección oficinas abiertas, dirección electrónica habilitada

- En su caso, el nombre y apellidos o razón social de las personas o entidades que pertenezcan a la misma red contempladas en el artículo 8.3 de la Ley 22/2015, de 20 de julio

- Nombre y apellido auditores de cuentas y número de horas dedicadas a la auditoria

- Nombre y apellido de las personas no inscritas al ROAC y han prestado servicios en auditoria, así como horas dedicadas a la actividad de la auditoria

- Volumen de negocio en horas y euros facturados procedentes de la auditoria

- Relación de las entidades auditadas, indicando CNAE, si es EIP, plazo contratación, fecha de informe, tipo de opinión, horas, honorarios por servicios de auditoría y distintos.

- Se indicará el revisor de control de calidad, en su caso, se haya designado en cada trabajo

- Corporación de derecho público a la que pertenezca

- Servicios prestados al auditor por otros auditores

¿QUÉ TENEMOS QUE INFORMAR SEGÚN EL RLAC EN SU ART. 8.4.a-f?

Sociedades de Auditoría de Cuentas

- Toda la información a la que se refiere el apartado 2, con las adaptaciones necesarias, incluyendo la identificación del auditor principal responsable designado en cada trabajo de auditoría.

- En su caso, su consideración como sociedad de auditoría pequeña o mediana. Asimismo, se indicará

- Si exclusivamente han realizado auditorías de entidades pequeñas.

- En el caso de haber realizado auditorías de entidades de interés público, si estas han sido realizadas exclusivamente a entidades pequeñas o medianas.

- Y en el caso de haber realizado auditorías de entidades que no tengan la consideración de interés público, si dichas auditorías han sido exclusivamente voluntarias o a entidades pequeñas.

- Capital social, con indicación de su distribución entre los socios y, en su caso, de aquella parte del capital representado por acciones sin derecho a voto, a la fecha de cierre del periodo de rendición

- Modificaciones estatutarias que se hayan producido

✍️ NOTA IMPORTANTE

- Cualquier variación que se produzca durante el ejercicio en relación con la información señalada en el art.8.3 de la Ley 22/2015 de 20 de Julio debe notificarse en el plazo de 15 días hábiles

- 🚨 NO ES VALIDO REFERISE A LOS MODELOS 02-03 PARA COMUNICAR CAMBIOS 🚨

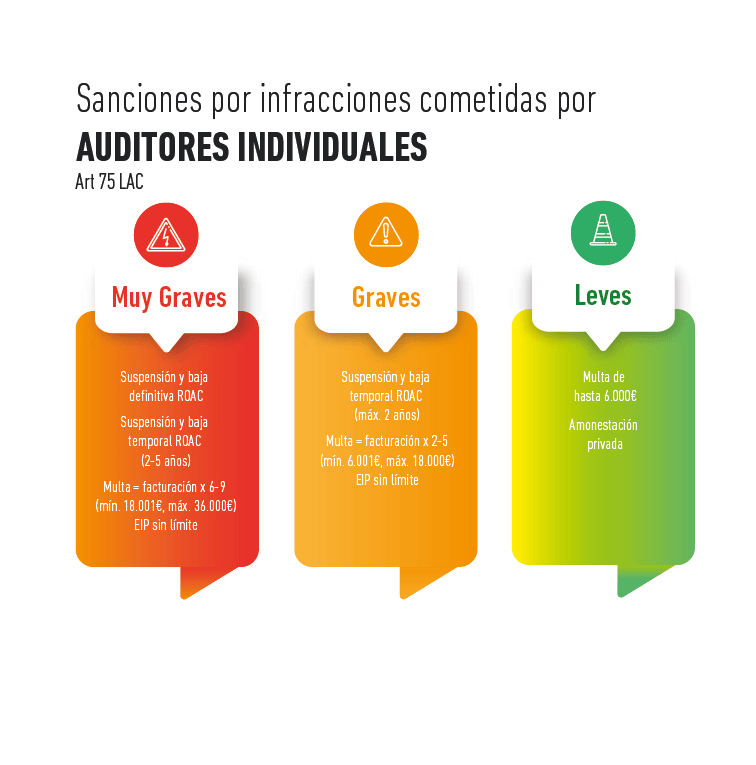

- Se considera infracción leve (Art. 74) La no remisión al ICAC de información de carácter periódico

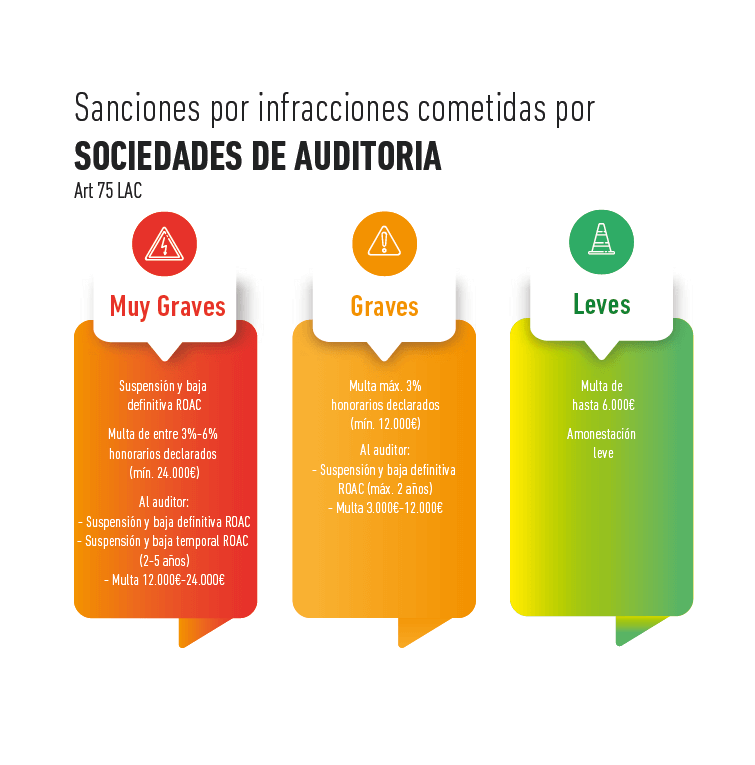

Sanciones por infracciones cometidas en la presentación del Modelo 03 al ICAC

Os presentamos en este cuadro resumen, las posibles sanciones a las que se enfrentan tanto Auditores Independientes como la Firmas de Auditoría en la presentación del Modelo 03 al ICAC